皆さんは「税金って難しくて苦手…」と思っていませんか?

この記事でご紹介する、『【大人も勉強】苦手だけど長い付き合い…税金(所得税・住民税)の基礎知識』を読むと、今まで苦手意識などから避けていた税金(所得税・住民税)の概要を知ることが出来ます。

そういえば、ニャン太は税金関連の仕事をしてたよね?

そうだね!!

高校生の頃に確定申告を始めて、仕事で数千人分の申告書を見てきたよ。

家族のために働く皆さんが、よくわからずとも納めている所得税・住民税について少しでも知る機会となり、今後の節税対策などのキッカケとしていただければ幸いです。

今回のメインは、「所得税と住民税の違い」「収入・所得とは」「控除とは」「税額計算の流れ」の4つですぞ。

数字や専門用語が難しいと思ったら、サラッと流しながら読み進めてください!

国税・地方税について

所得税・住民税って、イマイチよくわからないのだ。

買い物の時に払う『消費税』はわかるけど、他の税金は…

じゃあ、まずは税金の種類について解説しますか!

税金の種類は大きく2つ

日本の税金は全部で50種類ほどあり、この税金は、国に納める『国税』と市や県などの地方公共団体に収める『地方税』の2つに大別されます。

\\ 国税・地方税の代表的なもの //

- 国 税

消費税・所得税・法人税・相続税・贈与税・酒税・たばこ税・自動車重量税など - 地 方 税

住民税・事業税・固定資産税・地方消費税・自動車税など

所得税・住民税は、働く子育て世代に最も関係が深いです。

住民税は、お住まいの都道府県と市区町村の税金で、市・県民税などとも呼ばれます。

所得税・住民税の違い

所得税と住民税はどちらも、個人の所得(収入)に対して掛かる税金です。

所得(収入)から計算する共通点をもちますが、以下の様に少し違いがあります。

\\ 所得税・住民税の違うところ //

| 所得税 | 住民税 | |

|---|---|---|

| 種類 (法律) | 国税 (所得税法) | 地方税 (地方税法) |

| 納付先 | 国 (税務署) | 都道府県・市区町村 (役所) |

| 税率 | 5〜45%の累進課税 所得により7段階に区分 | ほぼ一律10% ※都道府県・市区町村により若干の違いがあります |

| 納税方法 | 先払い | 後払い |

税率の違いがポイントです!

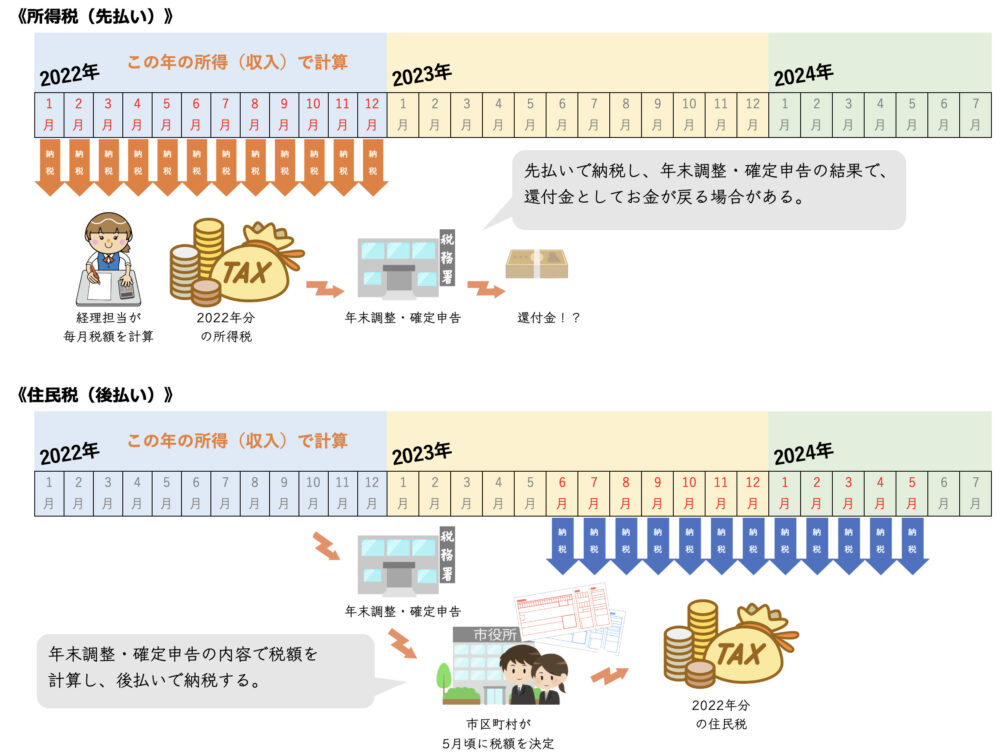

所得税と住民税の納税タイミング

普段はあまり意識しないと思いますが、所得税は先払い・住民税は後払いと、税金を納めるタイミングが違います。

先払いと後払い?

会社にお勤めの場合、所得税も住民税も基本的に給与から天引きされ、以下の様になります。

※個人事業主や小規模の会社等にお勤めの場合は異なる場合があります

\\ 給与天引きのイメージ //

先払い・後払いのイメージがわかったのだ。

\\ 補 足 説 明 //

所得税(先払い)

収入を得た年に毎月納税し、年末に調整

所得税額は毎月の給与額で変動します。

会社の経理担当者などが毎月個別に計算をして、給与から引いています。

給与明細を見ると、残業が多い月は所得税も高いよね…

所得税は毎月先払いし、年末調整や確定申告の後、払い過ぎた分が戻ってくるんだね!

住民税(後払い)

収入を得た年の、翌年6月〜翌々年5月まで毎月納税

住民税額は基本的に変動しません。

お住まいの市区町村(役所)が、前年の総所得などで1年分の税額を決定し、毎年5月頃に会社経由で、納税に関する通知書が送られて来ます。

『特別徴収なんとか通知書』ってやつだよね?

特別徴収税額通知書ね!

『特別徴収』は「給与から天引きする」という意味です。

なお、天引されない人(個人事業主など)は、自宅に『納税通知書』が届きますぞ。

住民税は年末調整や確定申告の後に通知書が来て、後払いで納税するんだね!

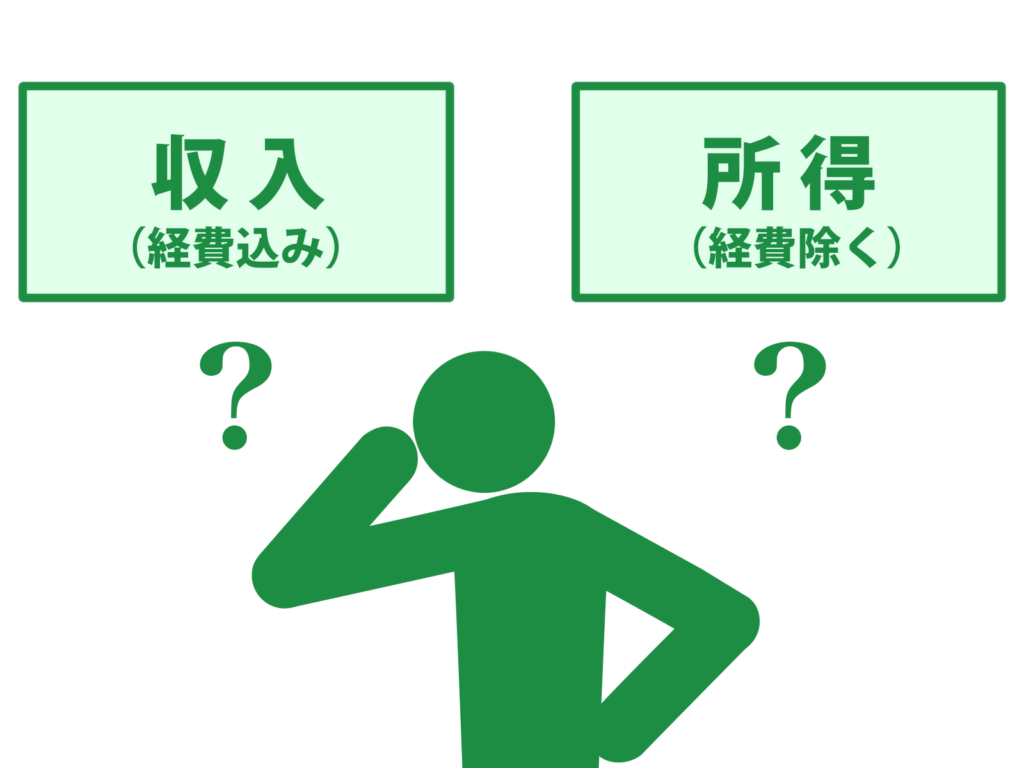

給与収入・給与所得とは

税法上、所得は10種類(給与・事業・利子・配当・譲渡・不動産・一時・退職・山林・雑)に分類されています。

最も一般的な『給与』の収入と所得の違いをご紹介します。

①収入

正社員・パートなどで働いて得る給与や賞与の総支給額が『収入』です。

②所得

『収入』から給与所得控除額(必要経費)を差し引いた金額が『所得』です。

給与収入の場合は、会社員の必要経費とみなされる給与所得控除額を差し引きます。

\\ 給与所得控除額とは //

個人事業主の場合は、交際費・仕入費など実際に支払った必要経費を差し引きますが、会社員の場合は、給与額に応じて差し引かれる控除額が所得税法であらかじめ定められています。

計算式等は複雑なので、参考に6パターンの給与収入でさっくりと見てみましょう。

| 給与収入 ( 年 収 ) | 給与所得控除額 | 給与所得 |

|---|---|---|

| 100万円 | 55万円 | 45万円 |

| 300万円 | 98万円 | 202万円 |

| 500万円 | 144万円 | 356万円 |

| 700万円 | 180万円 | 520万円 |

| 900万円 | 195万円 (上限) | 705万円 |

| 1100万円 | 195万円 (上限) | 905万円 |

ご自身の給与所得の金額を算出してみたい方は、国税庁「No.1410 給与所得控除」を開き、下段にある計算ツールを使うと良いでしょう。

\\ お ま け //

復習を兼ねて、よく混同されがちな、収入・所得・手取りの3つの違いをまとめてみます。

飲み会でお金の話になると、よく出てくるワードですね…

- 収入

働いて得る給与・賞与の総支給額(個人事業主だと売上額)のこと。

※1ヶ月の収入は『月収』、1年の収入は『年収』です - 所得

収入から給与所得控除額(必要経費)を差し引いた金額のこと。 - 手取り

税金や社会保険料などを引いてから、銀行口座へ振り込まれる(または直接手渡しされる)金額のこと。

違いがよくわかったのだ!

控除とは

控除とは税金の計算に深く関わる言葉で、所得税・住民税を減らすうえで最も重要な要素です。

- 控除(コウジョ)の意味は?

- 控除とは、「一定の金額を差し引く」という意味です。

税金を計算するうえで、所得がプラスの要素、控除がマイナスの要素になりますぞ。

\\ 控除の種類は2つ //

税額を減らすことができる控除は、大きく「所得控除」と「税額控除」の2つに分かれます。

所得控除

個人的な経済事情(「扶養する家族がいるか・障害をお持ちの方がいるか・医療費がたくさん掛かったか」など)を、税金に反映させます。

毎年、会社の年末調整や確定申告で申告する必要があります。

- 所得控除は15種類

- 雑損控除・医療費控除・寄付金控除・社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除・障害者控除・寡婦(寡夫)控除・ひとり親控除・勤労学生控除・配偶者控除・配偶者特別控除・扶養控除・基礎控除 の15種類です。

雑損控除・医療費控除・寄附金控除の3つは、確定申告でしか申告できません。

税額控除

対象の出来事や行為(「自然災害や盗難などの被害に合った・寄付(ふるさと納税を含む)を行った・住宅を購入した」など)があった場合に、税金に反映させます。

年末調整や確定申告だけでなく、事前の手続きが必要な場合も多いです。

- 税額控除の主なもの

- 税額控除は、住宅借入金等特別控除(住宅ローン控除)・配当控除・外国税額控除・災害減免額控除などがあります。

『ふるさと納税』は原則、所得控除と税額控除の組み合わせです。

\\ 所得税・住民税で控除額が違う //

ちなみに所得税と住民税では、控除額に少し違いがあります。

| 所得控除 | 所得税 | 住民税 |

|---|---|---|

| 基礎控除 | 48万円 | 43万円 |

| 配偶者控除 老人配偶者控除 配偶者特別控除 | 38万円 48万円 38万円 | 33万円 38万円 33万円 |

| 扶養控除 特定扶養控除 | 38万円 63万円 | 33万円 45万円 |

| 老人扶養控除 同居老親等扶養控除 | 48万円 58万円 | 38万円 45万円 |

| 寡婦控除ひとり親控除 | 27万円 35万円 | 26万円 30万円 |

| 勤労学生控除 | 27万円 | 26万円 |

| 障害者控除 特別障害者控除 同居特別障害者控除 | 27万円 40万円 75万円 | 26万円 30万円 53万円 |

| 生命保険料控除 (限度額) | 12万円 | 7万円 |

| 地震保険料控除 (限度額) (旧長期損害保険料のみの場合) | 5万円 (1万5千円) | 2万5千円 (1万円) |

雑損控除・医療費控除・社会保険料控除・小規模企業共済等掛金控除は同じです。

素人には難しいのだ…

(覚えなくて良い!)

控除を受ける手続き

上記の控除を受けるには、年末調整や確定申告が必要です。

控除の内容によっては、年末調整では申請出来ず確定申告が必須だったり、事前の手続きが必要な場合もあります。

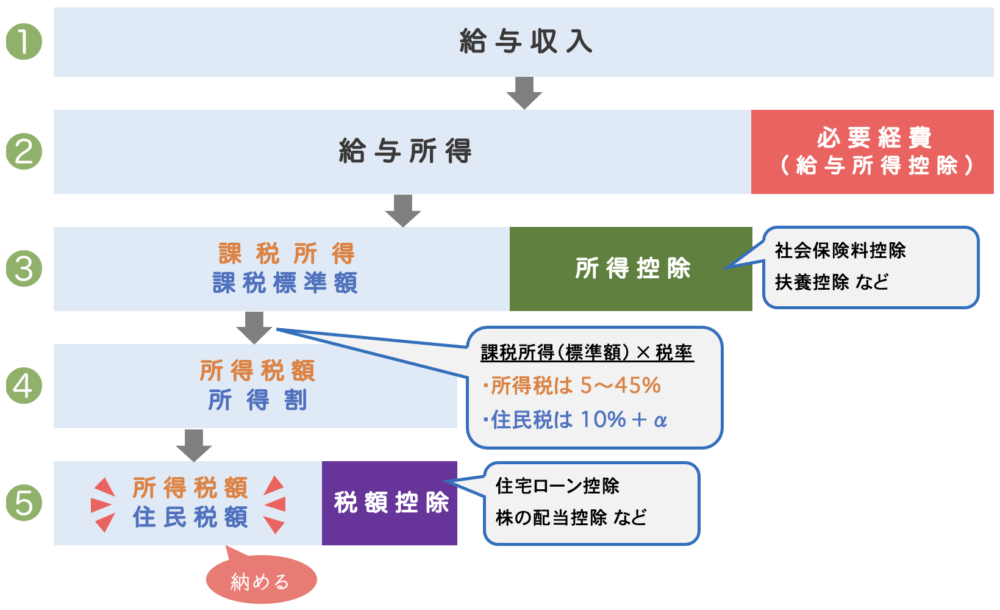

税額計算の流れ

最後に、所得税・住民税の計算の流れを簡単にご紹介します。

\\ 所得税・住民税の計算の流れ //

会社員で給与収入のみの場合はこんなイメージです。

①②は所得税・住民税で同じ

③以降は所得税・住民税で名称や金額が違います!

④の所得税の税率は、課税所得の金額で異なりますぞ。

参考:国税庁「No.2260 所得税の税率」

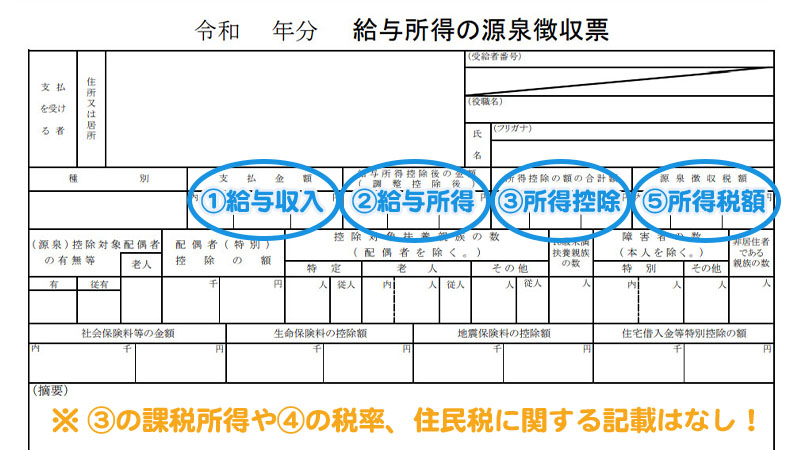

皆さんも、所得税なら源泉徴収票や確定申告書、住民税なら特別徴収税額通知書または納税通知書を手に取って確認してみましょう。

所得税と住民税は控除額や税率が違うのでご注意ください

おまけで、会社等で働く皆さんが持っている源泉徴収票の見方をご紹介します。

\\ 源泉徴収票を確認してみよう //

- 給与収入を確認

給与収入=1年間の給与の総支給額 - 給与所得を確認

給与所得=給与収入-給与所得控除

参考:MyKomonTax「年末調整用 給与所得金額計算」 - 所得控除を使って課税所得を計算

課税所得=給与所得-所得控除 - 自分の所得税率を確認

課税所得に応じて5〜45%に分類

参考:国税庁「No.2260 所得税の税率」 - 所得税額を確認

所得税額=課税所得×所得税率(5〜45%)-控除額

この様に源泉徴収票で所得税が確認できます(住民税に関する記載はありません)。

終わりに

この記事では、『【大人も勉強】苦手だけど長い付き合い…税金(所得税・住民税)の基礎知識』をご紹介しました。

まとめ

ご紹介した内容を、最後にもう一度確認しておきましょう!

- 国税・地方税について

- 所得税・住民税の違い

- 給与収入・給与所得とは

- 控除とは

- 税額計算の流れ

税金に苦手意識があった人も、何となく概要をつかめたのではないでしょうか!

節税に関する内容にご興味がある方は、続いて『覚えておきたい税金の控除』の記事もご覧ください!

\\ 覚えておきたい税金の控除 //

この記事が、子育て中のパパさん・ママさんのお役に立てれば幸いです!

最後までご覧いただきありがとうございました。