皆さんは「手続きしないと損する税金の控除」って知ってますか?

この記事でご紹介する『税金?減税?今からでも覚えておきたい税金の控除 あれこれ7選』を読むと、今までに損していたかもしれない・今後は節税出来るかもしれない『税金の控除』について、知ることが出来ます。

よくわからず税金を払わされてるけど、意外と高いよね…

そうだね!!

税金の控除を知ると、今後の税額が下がるかもね。

皆さんが全て、節税・減税が可能になる該当者かはわかりませんが、この記事をきっかけに、「税金にはこんな制度があるんだ…」と知ってもらえれば幸いです。

今回は、パパさん達に覚えてもらいたい税金の控除を7つご紹介しますぞ。

所得税・住民税の基礎知識

この記事は、所得税と住民税の『控除(コウジョ)』に関する内容が中心となります。

所得税? 住民税? 控除?

えっと、中国語かな?

税金の用語に馴染みがない方は、『税金(所得税・住民税)の基礎知識』をまとめた下の記事からご覧ください!

\\ 所得税・住民税の基礎知識 //

配偶者控除・配偶者特別控除

まずは、配偶者に関する税法上の控除をご紹介します。

配偶者控除・配偶者特別控除は、夫婦のどちらかが納税者で、もう1人が「収入がない・収入が少ない」などの要件を満たす場合に、納税者の所得から一定額を控除できる制度です。

- 配偶者(はいぐうしゃ)とは

- 自身と婚姻関係にある人のことで、一般的には夫や妻を指します。

まずは、配偶者控除について説明します。

①配偶者控除

配偶者控除とは、夫婦のどちらかが納税者で、その配偶者の1年間の所得が48万円(給与収入の場合で103万円)以下の場合に控除を受けられる制度です。

\\ 配偶者控除の対象要件 //

- 民法の規定による配偶者である

- 納税者と生計を一にしている

- 年間の合計所得が48万円(給与収入のみの場合で103万円)以下である

- 青色申告者の事業専従者として給与の支払いを受けていないこと、または白色申告者の事業専従者でない

\\ 配偶者控除の控除額 //

| 納税者の 合計所得金額 | 控除額 |

|---|---|

| 900万円以下 | 38万円 |

| 900万円超〜950万円以下 | 26万円 |

| 950万円超〜1,000万円以下 | 13万円 |

| 1,000万円以上 | 控除なし |

夫・妻が70歳以上の場合は、「老人控除対象配偶者」で控除額が異なりますが、今回は割愛しますぞ。

続いて、配偶者特別控除について説明します。

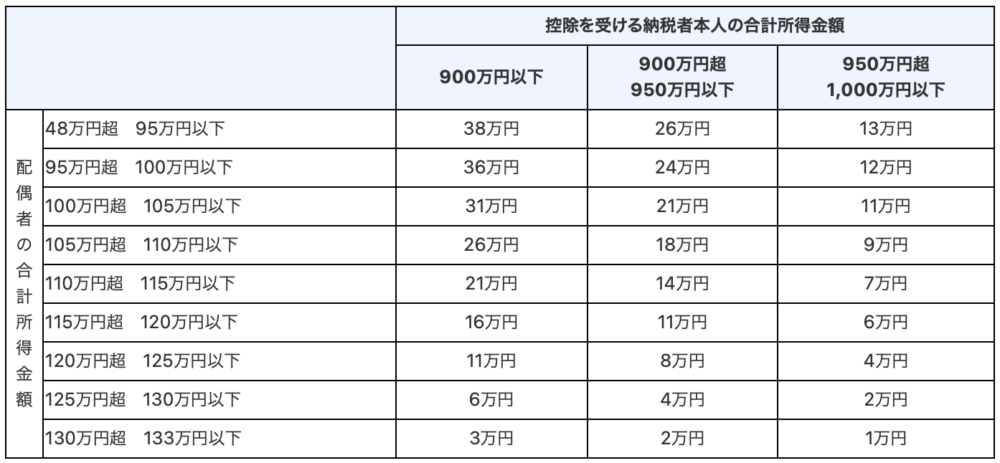

②配偶者特別控除

配偶者特別控除とは、夫婦のどちらかが納税者で、その配偶者の1年間の所得が48万円超〜133万円以下(給与収入の場合で103万円超〜201万円以下)の場合に控除を受けられる制度です。

\\ 配偶者特別控除の控除額 //

配偶者の所得が48万円を超えた場合にも”特別”に控除を受けられるイメージです!

所得以外の対象要件は、配偶者控除と同じですぞ!

最後にポイント

① 年末調整または確定申告

会社の年末調整か確定申告が必要です。

② 配偶者控除のおさらい

配偶者の合計所得金額が48万円(給与収入のみで103万円)以下であれば、配偶者控除を受けることができます。

③ 配偶者特別控除のおさらい

配偶者の合計所得金額が48万円(給与収入のみで103万円)を超えても133万円(給与収入のみで201万円)以下であれば、一定額の所得控除を受けられます。

どちらも、配偶者が育休や退職で所得金額が減った期間などに申告漏れをしている人が多いです!

参考:国税庁「No.1191 配偶者控除」

参考:国税庁「No.1195 配偶者特別控除」

扶養控除

続いて、扶養家族(親族)に関する税法上の控除をご紹介します。

扶養控除とは、税法上の扶養親族となる人がいる場合に、一定の金額の所得控除が受けられる制度です。

\\ 扶養控除の対象要件 //

以下の4つの条件を全部満たす必要がありますぞ。

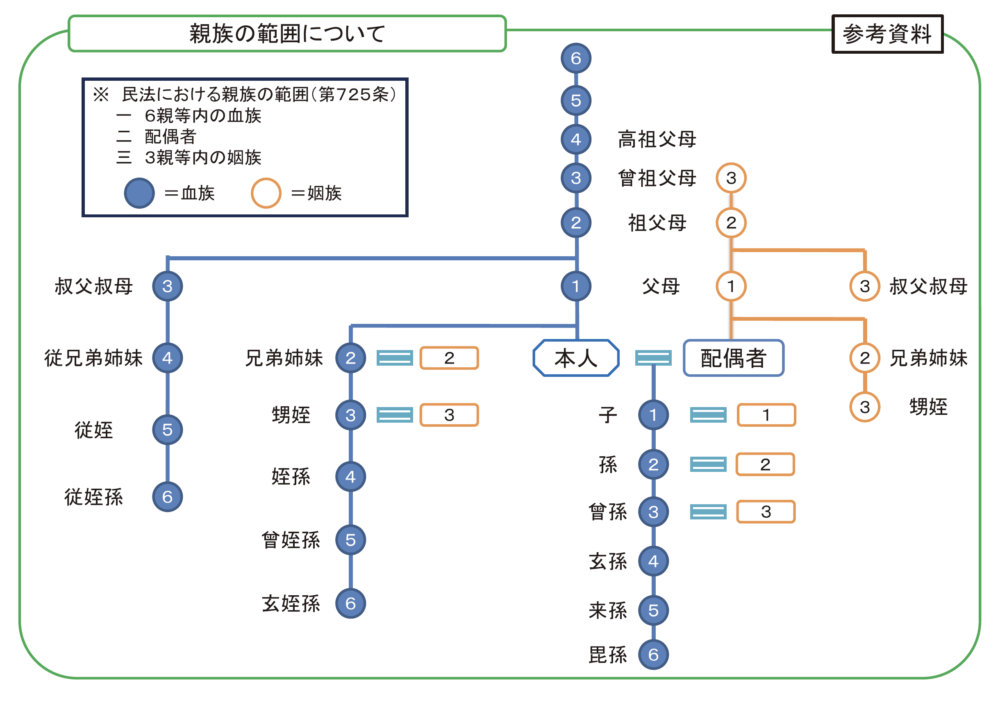

- 親族(6親等内の血族及び3親等内の姻族)である

- 年間の合計所得が48万円以下である

※令和元年以前は38万円以下 - 扶養する人と生計を一にする

- 他の人の扶養控除・配偶者控除と被らない(二重で扶養控除は不可)

\\ 親族の範囲は意外と広い //

お、けっこう範囲が広いね…

- 所得48万円となる収入の目安は?

- 給与収入のみなら103万円以下です。

年金収入のみなら、65歳未満の場合は108万円以下・65歳以上の場合は158万円以下です。

※遺族年金・遺族恩給は非課税なので上限がありません

- 生計を一にするとは?

- 税法上の「生計を一にする」は、必ずしも同居を要件とはされていません。

別居であっても、生活費・療養費等を仕送り(送金)などしている場合、対象となり得ます。

参考:国税庁「No.1180 扶養控除(生計を一にするの意義)」

別居の親族もOKなのね!

\\ 控除額の比較表 //

| 扶養控除の種類 | 年齢等要件 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|---|

| 年少扶養 | 15歳以下 | 0円 | 0円 |

| 一般扶養 | 16歳以上19歳未満 23歳以上69歳未満 | 38万円 | 33万円 |

| 特定扶養 | 19歳以上23歳未満 | 63万円 | 45万円 |

| 老人扶養 | 70歳以上 | 48万円 | 38万円 |

| 同居老親等 | 同居の70歳以上の父母・祖父母 | 58万円 | 45万円 |

節税効果が高いので、一度見直してみると良いですよ!

保険の控除(生命保険料・地震保険料)

生命保険料や地震保険料を支払っている場合、所得から一定額を控除することができます。

①生命保険料控除

生命保険料控除とは、払い込んだ生命保険料に応じて、一定の金額を契約者(保険料負担者)の所得から控除できる制度です。

\\ 対象の生命保険は3種類 //

- 一般の生命保険

生存または死亡に基因して一定額の保険金・その他給付金をもらうための保険料。

(例)死亡保険・養老保険・学資保険 など - 介護医療保険

入院・通院などに伴う給付部分にかかる保険料。

(例)医療保険・がん保険・介護保険 など - 個人年金保険

「個人年金保険料税制適格特約」を付加した契約の保険料。

(例)個人年金保険 など

子どものために入った学資保険も対象なんだね!

\\ 生命保険料控除の限度額 //

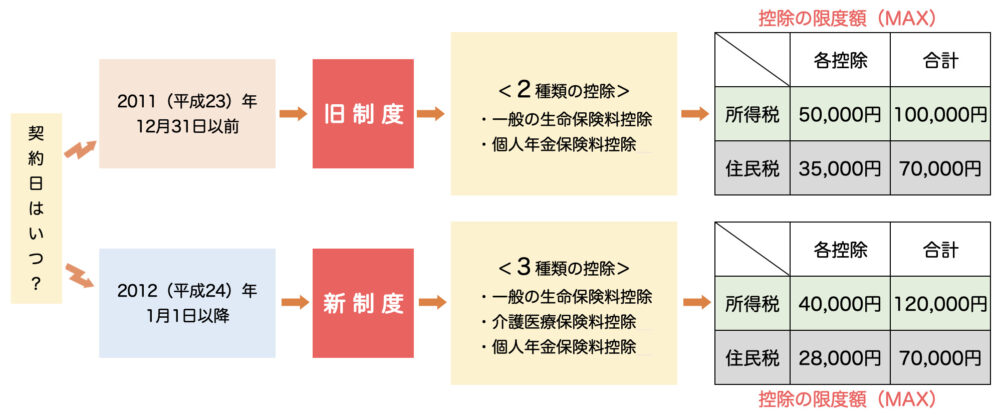

生命保険料控除は、契約日により新制度と旧制度に分かれ、計算式や限度額が異なります。

計算式はパターンが多いので割愛します。

②地震保険料控除

地震保険料控除とは、地震保険契約により払い込んだ保険料に応じて、一定の金額が契約者(保険料負担者)の所得から控除される制度です。

\\ 控除額と限度額 //

| 控除額 | 限度額 | |

|---|---|---|

| 所得税 | 支払金額の全部 | 50,000円 |

| 住民税 | 支払金額の半分(1/2) | 25,000円 |

最後にポイント

① 年末調整または確定申告

会社の年末調整か確定申告が必要です。

② 生命保険料控除のおさらい

一般の生命保険・介護医療保険・個人年金保険の3種類あり、子どもの学資保険なども対象です。

③ 保険料控除の共通点

生命保険料控除と地震保険料控除は、税法上の扶養家族(親族)の保険料も対象です。

どちらも、税法上の扶養家族(親族)の保険料が含められますぞ!

参考:国税庁「No.1140 生命保険料控除」

参考:国税庁「No.1145 地震保険料控除」

医療費控除とセルフメディケーション控除

医療費の経済的な負担を軽減する医療費控除・セルフメディケーション税制をご紹介します。

医療費の実費負担が多い方、予防などで医薬品をたくさん購入している方は、この機会に検討してみてください。

①医療費控除

医療費控除とは、自分や家族の医療費負担が1年間に10万円以上となった場合、超えた分が所得控除になる制度です。

\\ 控除対象の医療費 //

病気・ケガによる治療費をはじめ、以下の費用などが対象です。

- 病院への通院費・入院費、治療費

- 歯医者の治療費(虫歯治療など)

- 出産費用(妊婦の定期検診や検査・通院費・入院費など)

- 薬局で購入した医薬品

- 介護老人施設の費用

- 人間ドック(検診で疾病が発見され、治療した場合のみ)

美容整形や健康増進・病気予防の費用(治療に直接関係のないマッサージ・サプリメントなど)は対象外ですぞ。

\\ 控除額の計算式 //

総所得が200万円以上の場合

控除額 = 1年間の医療費 – 保険金などの補てん金 – 10万円

総所得が200万円未満の場合

控除額 = 1年間の医療費 – 保険金などの補てん金 – 総所得の5%

控除額の上限は200万円です

②セルフメディケーション税制

セルフメディケーション税制とは、自分や家族のOTC医薬品(※)の購入費用が高額になったとき、一定の条件を満たせば所得控除になる制度です。

- OTC医薬品とは??

- 医師の処方箋がなくても薬局などで購入できる「市販薬」「家庭薬」「大衆薬」と呼ばれていた医薬品のことです。

胃腸薬・鎮痛剤・水虫薬・アレルギー用薬などがその一例なのだ。

この制度が出来た背景

2018年の税制改正で、健康維持増進や病気予防の自主服薬を推進する「セルフメディケーション税制」が医療費控除の特例として設けられました。

自分自身で健康管理を行い、市販薬をよく活用されている人にお勧めです。

\\ 控除を受ける要件 //

- 健康の維持増進・疾病の予防のために一定の取り組みをしている

(人間ドック・ガン検診・予防接種・健康診断など) - OTC医薬品を購入した合計額(税込)が年間12,000円を超えている

会社の健康診断も『一定の取り組み』に含まれるのだ。

\\ 控 除 額 //

控除額=OTC医薬品購入額ー12,000円

控除額の上限は88,000円です

最後にポイント

① 申請は確定申告のみ

会社の年末調整の対象ではないため、どちらの控除を受ける場合にも、自分自身で確定申告をする必要があります。

② 適用は一方のみ

医療費控除・セルフメディケーション税制はどちらか一方しか選べないので、併せて適用を受けることはできません。

③ 領収書・レシートは保管

自分や家族の医療費に関する領収書・レシートは捨てずに、とりあえず年末まで保管しておくと良いでしょう。

参考:国税庁「No.1120 医療費を支払ったとき(医療費控除)」

参考:国税庁「No.1131 セルフメディケーション税制と通常の医療費控除との選択適用」

雑損控除と災害減免法

災害や盗難・横領の被害を受けた場合に、所得税や住民税が軽減される制度もあります。

災害や盗難は、経済的・精神的にダメージを受けますね…

経済的な損失のカバーと言えば、火災保険や自動車保険などが頭に浮かぶと思いますが、今回は税金の軽減・免除を受けられる仕組みである『雑損控除』『災害減免法』という2つの軽減措置制度をご紹介します。

①雑損控除

雑損控除とは、損害を受けた金額(災害に関連したやむを得ない支出も含む)を収入から差し引くことで、課税対象となる所得を減らす制度です。

雑損控除は所得控除です。

\\ 適用できる要件 //

- 災害や盗難などで資産の損害を受けた

- 被害を受けた人が納税者または納税者の家族(※)である

※納税者と生計を一にする家族や親族で、その年の総所得金額等が48万円以下の者 - 被害を受けたものが生活に必要な資産である

別荘・貴金属・骨董品などは、生活に必要がないとみなされ対象になりません。

\\ 対象となる災害(被害) //

- 自然災害(震災・風水害・冷害・雪害・落雷など)

- 人為災害(火災・爆発など)

- 生物による災害(害虫など)

- 盗難・横領

盗難や横領の損失も対象、詐欺や恐喝は対象外ですぞ。

災害などによる損失額が大きく、その年の所得金額から控除しきれない場合には、翌年以後(3年間が限度)に繰り越すことも出来ます。

②災害減免法

災害減免法とは、被害にあった人の所得に応じ、所得税が25%・50%・100%の3段階で、所得税が軽減・免除される仕組みです。

災害減免法は税額控除です。

\\ 適用できる要件 //

- 災害により住宅や家財の損害を受けた

- 損害額が時価の2分の1以上(※)

※保険金で補てんされる金額を除く - 災害にあった年の所得金額の合計額が1,000万円以下

- 同じ被害で雑損控除の適用を受けていない

\\ 対象となる災害 //

- 自然災害(震災・風水害・冷害・雪害・落雷など)

- 人為災害(火災・爆発など)

- 生物による災害(害虫など)

災害減免法は災害による損失に限られます(雑損控除と違い、盗難・横領は対象外)。

最後にポイント

① 申請は確定申告のみ

会社の年末調整の対象ではないため、どちらの控除を受ける場合にも、自分自身で確定申告をする必要があります。

② 適用は一方のみ

『雑損控除』と『災害減免法』はどちらか一方しか選べないので、併せて適用を受けることはできません。

※国税庁の確定申告専用ページで申告書を作ると、所得税の有利な方が自動で適用されます。

③ 住民税の適用は『雑損控除』のみ

『雑損控除』は所得税・住民税の両方に適用されますが、『災害減免法』は所得税のみで住民税には適用されません。

参考:国税庁「No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)」

参考:国税庁「No.1902 災害減免法による所得税の軽減免除」

住宅借入金等特別控除

住宅の購入・リフォームに関する、税法上の控除をご紹介します。

住宅借入金等特別控除とは、一定の条件を満たした住宅を、ローン(借入金)を利用 して購入・リフォームした場合に、住宅ローン残高に応じて所得税から控除される制度です。

住宅ローン控除や住宅ローン減税とも呼ばれてるよね!

所得税から控除しきれない場合、住民税からも控除されますよ。

住宅ローンの残高に応じて、10年間または13年間に渡り控除を受けられます。

土地・建物の両方が対象で、新築・中古でも、一戸建・マンションでも控除を受けられますが、住宅の種類などで適用条件は様々です。

\\ 控除額の計算式 //

控除額=年末の住宅ローン残高×1%(または0.7%)

2022年以降の住宅取得は、控除額が1%から0.7%に引き下げられましたぞ。

最後にポイント

① 初年度の確定申告は必須

住宅借入金等特別控除を受けるには、最初の年に必ず確定申告が必要です。

② 2年目以降は年末調整または確定申告

2年目以降は、確定申告はもちろん、会社などの勤め先にローンの年末残高証明書等必要書類を提出すれば、年末調整で手続きができます。

③ 申請し忘れると住民税は遡れない

所得税の控除を申請し忘れていた場合、5年以内であれば遡って還付を受けられますが、住民税は遡って適用出来ないので、毎年必ず申請しましょう!

ふるさと納税

最後は、テレビCMなどでもお馴染みのふるさと納税をご紹介します。

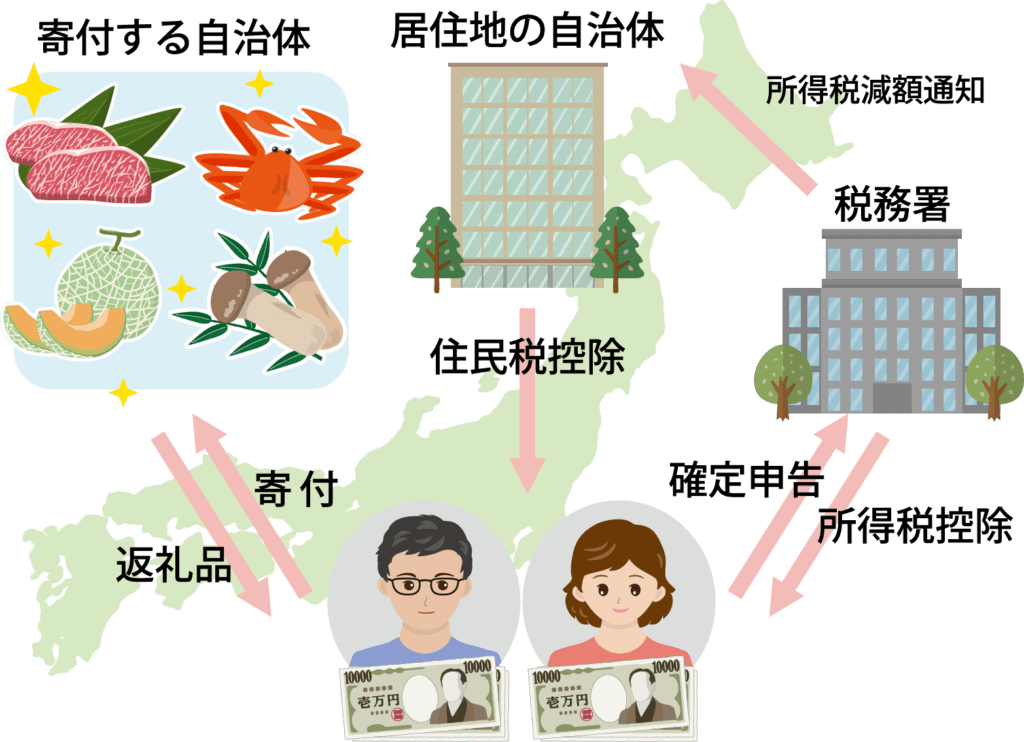

ふるさと納税とは、自分の故郷や応援したい自治体などに寄付することで、税法上の寄付金控除を受けられる制度です。

\\ お肉や果物などがもらえる //

ふるさと納税は、お持ちのパソコンやスマホから手続きすると、自己負担額2,000円のみで、地方自治体から寄付金のお礼として、お肉や果物などの名産品や工芸品・宿泊券などの返礼品がもらえるため、近年人気を集めています。

自分のふるさとに限らず、魅力的な返礼品がある自治体などにも寄付できます!

その人の所得(年収)や家族構成などに応じた各種控除の金額により限度額は異なりますが、自己負担額の2,000円を除いた寄付金額の全額が控除の対象となり、所得税・住民税から還付・減額を受けられます。

\\ ふるさと納税のイメージ //

\\ ふるさと納税の魅力 //

- 寄付金の使い道を指定できる

寄付金を自治体がどのように使用するか、その用途を選択することが出来ます。 - 返礼品がもらえる

寄付へのお礼の品として、地域の名産品などがもらえます。 - 税金が控除(還付・減額)される

合計寄付額から2,000円を引いた額を、所得税・住民税の控除にすることが出来ます。

\\ 手 続 き の 流 れ //

- 自分の控除の限度額を調べる

ふるさと納税で控除される金額は、年収や家族構成で異なります。

寄付する前に必ず、ご自身の控除の限度額を確認してください。 - 自治体に寄付をする

返礼品の内容や応援したい地域などで、寄付する自治体を決めて申し込みます。 - 返礼品と寄附金受領証明書が届く

寄付のお礼として、自治体から返礼品と寄附金受領証明書(寄付金の領収書)が届きます。

寄附金受領証明書は確定申告で必要なので、大切に保管します。 - 寄付金控除の手続きを行う

税金の控除を受けるために、確定申告または『ワンストップ特例制度』の申請(②の寄付時に要申込)が必要です。

税金を納めている子育て世代の方には、個人的にお勧めの制度です!

終わりに

この記事では、『税金?減税?今からでも覚えておきたい税金の控除 あれこれ7選』をご紹介しました。

まとめ

ご紹介した内容を、最後にもう一度確認しておきましょう!

- 配偶者控除・配偶者特別控除

- 扶養控除

- 保険の控除(生命保険料・地震保険料)

- 医療費控除とセルフメディケーション控除

- 雑損控除と災害減免法

- 住宅借入金等特別控除

- ふるさと納税

今後の節税・減税のために、頭の片隅に入れておきたい内容ですね!

この記事が、子育て中のパパさん・ママさんのお役に立てれば幸いです!

最後までご覧いただきありがとうございました。